Cara Mengajukan Pinjaman KPR BCA dan BTN

KPR atau Kredit Pemilikan Rumah adalah kredit jangka panjang yang memberi peluang memilikiKPR: Pengertian, Jenis-Jenis, dan Cara Daftarnya Apa Itu Kredit Pemilikan Rumah (KPR)?Apa Itu KPR BCA?Apa Itu KPR BTN?Bagaimana Cara Daftar KPR?Keuntungan Memilih KPR dibandingkan Membeli Rumah dengan Uang TunaiPerbedaan KPR BCA dan KPR BTNPersyaratan dan Biaya Daftar KPRPotongan Pajak atas Pembelian Rumah Melalui KPRResiko KPRTips Memilih Produsen dan Bank untuk KPR

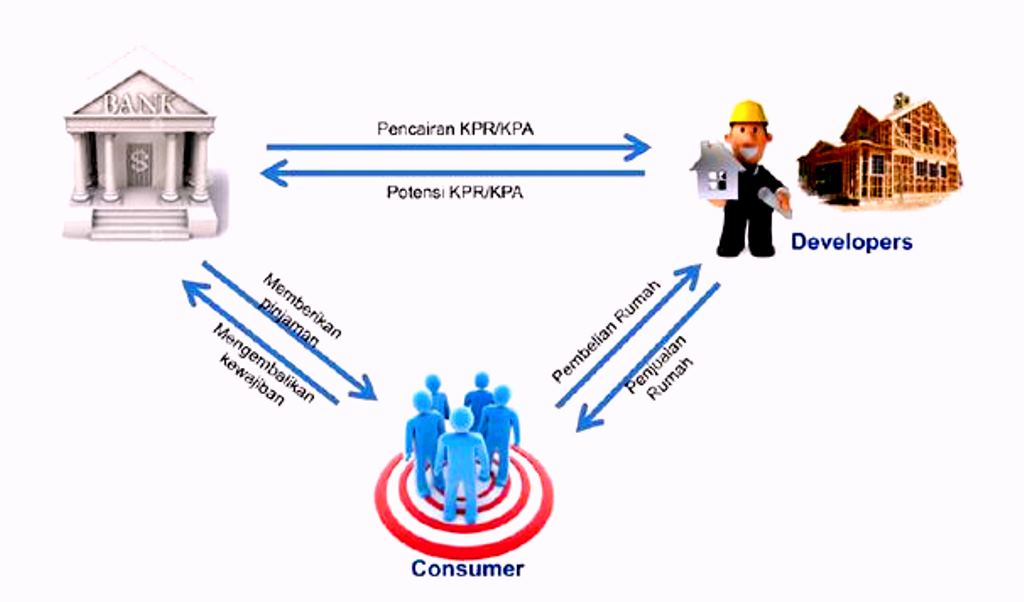

Pinjaman KPR BCA dan BTN adalah sebuah istilah yang digunakan untuk menyebut kegiatan pembiayaan perumahan dimana nasabah akan membayar sejumlah uang tertentu selama jangka waktu tertentu. Jenis-jenis KPR yang umum adalah KPR Bank, KPR BNI, KPR Mandiri, dan sebagainya. Cara daftar KPR biasanya dilakukan dengan mengisi formulir pendaftaran di bank atau lembaga keuangan yang menyediakan fasilitas KPR.

Apa Itu Kredit Pemilikan Rumah (KPR)?

KPR adalah sebuah program pembiayaan rumah yang disediakan oleh bank-bank di Indonesia. Biasanya diberikan kepada mereka yang ingin memiliki rumah pertama kali, namun tidak memiliki cukup uang untuk membelinya. Dan KPR dapat membantu Anda untuk menutup sebagian besar biaya rumah, sehingga Anda hanya perlu menyediakan uang muka yang relatif kecil.

Bayangkan berapa banyak uang yang akan Anda butuhkan untuk membeli sebuah rumah di Indonesia. Untuk sebuah rumah di kawasan perkotaan, harganya bisa mencapai jutaan rupiah. Tentu saja, ini tidak termasuk biaya perawatan dan pemeliharaan rumah yang Anda sendiri harus tanggung. Jika Anda tidak memiliki cukup uang untuk membeli rumah cash, maka KPR adalah opsi yang tepat untuk Anda.

KPR dapat diberikan oleh beberapa bank di Indonesia, seperti BCA, Mandiri, BNI, dan lainnya. Untuk mendapatkan KPR, Anda harus memenuhi beberapa syarat, seperti memiliki pendapatan tetap dan masih berada dalam usia kerja. Anda juga harus menyediakan uang muka sebesar 10-20% dari harga rumah yang ingin Anda beli.

Dengan KPR, Anda akan memiliki rumah sendiri dan tidak perlu khawatir akan diusir oleh siapapun. KPR memberikan Anda keamanan dan kepastian untuk mendapatkan rumah impian Anda. Selain itu, KPR juga menawarkan suku bunga yang relatif rendah, sehingga akan lebih mudah untuk Anda untuk membayar cicilan per bulannya.

Jadi, apa yang Anda tunggu? Ayo segera apply KPR di bank tempat Anda!

Apa Itu KPR BCA?

KPR BCA adalah sebuah program dari Bank Central Asia, yang memberikan fasilitas pembiayaan bagi nasabahnya untuk membeli rumah. KPR BCA juga memberikan bantuan untuk nasabahnya agar dapat memiliki rumah dengan cicilan yang ringan dan dapat diatur sesuai kebutuhan nasabah.

Nasabah BCA yang ingin mengajukan KPR BCA harus memiliki gaji minimal Rp 5 juta per bulan. Selain itu, nasabah juga harus memiliki tabungan di BCA sebesar Rp 25 juta. Untuk nasabah yang ingin mengajukan KPR BCA, Bank BCA akan melakukan analisis kredit terhadap nasabahnya. Jika nasabah dinyatakan layak, maka nasabah akan mendapat fasilitas KPR BCA. Untuk KPR BCA, BCA memberikan suku bunga yang relatif rendah, yaitu sebesar 7,25% per tahun.

Nasabah BCA yang mendapat fasilitas KPR BCA akan diberikan grace period selama 6 bulan. Pada grace period ini, nasabah hanya perlu membayar cicilan pokok KPR saja, sehingga nasabah dapat menghemat biaya cicilan perbulannya. Selain itu, Bank BCA juga memberikan fasilitas asuransi bagi nasabahnya agar dapat meminimalisir risiko finansial apabila terjadi sesuatu yang tidak diinginkan selama masa pinjaman.

Apabila ingin mengetahui lebih lanjut tentang KPR BCA, Anda dapat menghubungi call center Bank BCA di 1500888.

Apa Itu KPR BTN?

KPR BTN adalah sebuah program pembiayaan perumahan dari Bank BTN yang ditujukan untuk nasabah dengan penghasilan tetap. Program ini memberikan kemudahan untuk nasabah dalam mendapatkan perumahan impiannya. KPR BTN sangat populer di kalangan nasabah Bank BTN dan banyak nasabah yang telah menggunakan program ini untuk mendapatkan perumahan impiannya.

BTN sendiri adalah singkatan dari Bank Tabungan Negara. Bank ini didirikan pada tanggal 5 Juli 1959 dan mempunyai kantor pusat di Jakarta. Selain KPR BTN, Bank BTN juga menyediakan berbagai jenis produk dan layanan lainnya seperti tabungan, deposito, Kredit Tanpa Agunan (KTA), Kredit Usaha Rakyat (KUR), Kredit Multiguna, dst.

Bank BTN mempunyai sejarah yang panjang dan telah berkembang pesat selama lebih dari 50 tahun. Bank ini telah menjadi salah satu bank terbesar di Indonesia dan telah mendapatkan berbagai penghargaan bergengsi.

KPR BTN sendiri merupakan salah satu program pembiayaan perumahan dari Bank BTN. Program ini memberikan kemudahan untuk nasabah dalam mendapatkan perumahan impiannya. KPR BTN sangat populer di kalangan nasabah Bank BTN dan banyak nasabah yang telah menggunakan program ini untuk mendapatkan perumahan impiannya.

Bank BTN sendiri mempunyai beberapa syarat yang harus dipenuhi oleh nasabah sebelum bisa mengajukan KPR BTN, antara lain:

– Pendapatan minimal Rp3.000.000,- per bulan untuk loan amount di atas Rp1 Milyar

– Pendapatan minimal Rp5.000.000,- per bulan untuk loan amount di atas Rp2 Milyar

– Usia maksimal 65 tahun saat jatuh tempo

– Mempunyai NPWP

– Memiliki Kartu Tanda Penduduk (KTP)

– Ada Slip gaji atau Surat Keterangan Penghasilan dari Kantor

Jadi, bagi Anda yang sedang mencari pembiayaan untuk perumahan impian Anda, KPR BTN dari Bank BTN sangat cocok untuk Anda. Selain itu, Bank BTN juga menyediakan berbagai jenis produk dan layanan lainnya yang dapat Anda gunakan.

Baca juga: Memahami NJOP Di Jakarta Selatan

Bagaimana Cara Daftar KPR?

Cara daftar KPR syariah adalah sebagai berikut. Pertama, calon pemborong harus mengajukan permohonan ke bank yang menyediakan fasilitas KPR syariah. Kemudian, bank akan melakukan analisis terhadap kemampuan calon pemborong untuk membayar cicilan KPR.

Bank akan menilai seberapa besar pendapatan calon pemborong, seberapa lama calon pemborong telah bekerja, dan bagaimana riwayat kredit calon pemborong. Jika bank yakin bahwa calon pemborong dapat membayar cicilan KPR, maka bank akan memberikan persetujuan untuk mengajukan KPR.

Setelah bank memberikan persetujuan, calon pemborong akan mengajukan permohonan KPR kepada lembaga keuangan syariah. Dalam permohonan KPR, calon pemborong akan menyertakan dokumen-dokumen seperti slip gaji, bukti penghasilan, dan laporan keuangan bank.

Lembaga keuangan syariah akan melakukan analisis terhadap dokumen-dokumen yang diberikan calon pemborong, dan jika lembaga keuangan syariah yakin bahwa calon pemborong layak untuk mendapatkan KPR, maka lembaga keuangan syariah akan memberikan persetujuan untuk mengajukan KPR.

Setelah mendapatkan persetujuan dari bank dan lembaga keuangan syariah, calon pemborong baru dapat mengajukan KPR kepada pihak developer. Dalam proses pengajuan KPR, calon pemborong akan disyaratkan untuk menyerahkan dokumen-dokumen seperti KTP, NPWP, dan bukti penghasilan.

Pihak developer akan melakukan analisis terhadap dokumen-dokumen yang diberikan calon pemborong, dan jika pihak developer yakin bahwa calon pemborong layak untuk mendapatkan KPR, maka pihak developer akan memberikan persetujuan untuk mengajukan KPR.

Setelah mendapatkan persetujuan dari bank, lembaga keuangan syariah, dan pihak developer, calon pemborong baru dapat mengajukan KPR kepada Notaris. Notaris akan melakukan analisis terhadap dokumen-dokumen yang diberikan calon pemborong, dan jika Notaris yakin bahwa calon pemborong layak untuk mendapatkan KPR, maka Notaris akan memberikan persetujuan untuk mengajukan KPR.

Setelah mendapatkan persetujuan dari seluruh pihak yang terkait, maka calon pemborong dinyatakan sebagai pemegang hak atas rumah yang akan dibeli, dan calon pemborong dapat mengajukan KPR ke bank. Jika bank setuju untuk memberikan KPR kepada calon pemborong, maka bank akan memberikan dana sebesar harga rumah yang dibeli oleh calon pemborong. Setelah itu, calon pemborong dapat mengambil rumah yang telah dibeli dan menjadikannya sebagai tempat tinggal.

bagi Anda yang ingin memiliki rumah tapi masih ragu untuk mengajukan KPR karena takut terjerat utang, maka langkah pertama yang perlu Anda lakukan adalah mengenali apa itu KPR dan bagaimana sistem kerjanya. KPR adalah sistem finansiasi perumahan dimana Anda membayar sebagian besar harga rumah secara kredit dan sisanya secara tunai. Sistem ini memungkinkan Anda untuk memiliki rumah dengan uang yang relatif sedikit.

Cara Daftar KPR di Bank Syariah

Dalam Islam, uang adalah alat tukar yang digunakan untuk memenuhi kebutuhan hidup sehari-hari. Uang tidak boleh dijadikan sebagai sarana untuk mencari keuntungan atau untung-untungan. Oleh karena itu, sistem finansiasi perumahan di Bank Syariah berbeda dengan sistem finansiasi perumahan di Bank Konvensional. Di Bank Syariah, sistem finansiasi perumahan disebut dengan KPR Syariah. KPR Syariah berbeda dengan KPR Konvensional karena tidak ada bunga yang dikenakan dalam transaksi KPR Syariah. Selain itu, biaya-biaya lain seperti biaya administrasi dan biaya lain-lain juga tidak ada dalam transaksi KPR Syariah.

Untuk daftar KPR Syariah di Bank Syariah, calon pemborong harus mengajukan permohonan ke bank yang menyediakan fasilitas KPR Syariah. Kemudian, bank akan melakukan analisis terhadap kemampuan calon pemborong untuk membayar cicilan KPR. Bank akan menilai seberapa besar pendapatan calon pemborong, seberapa lama calon pemborong telah bekerja, dan bagaimana riwayat kredit calon pemborong. Jika bank yakin bahwa calon pemborong dapat membayar cicilan KPR, maka bank akan memberikan persetujuan untuk mengajukan KPR.

Setelah bank memberikan persetujuan, calon pemborong akan mengajukan permohonan KPR kepada lembaga keuangan syariah. Dalam permohonan KPR, calon pemborong akan menyertakan dokumen-dokumen seperti slip gaji, bukti penghasilan, dan laporan keuangan bank. Lembaga keuangan syariah akan Proses pengajuan KPR ke bank atau lembaga keuangan syariah sebenarnya cukup mudah. Tidak seperti dulu, saat Anda harus mengurus banyak dokumen dan juga mengantri panjang, sekarang Anda hanya perlu menyiapkan beberapa berkas dan juga data-data penting, bank atau lembaga keuangan syariah akan mengurus selebihnya. Jadi, bagaimana cara daftar KPR?

Pertama, calon pemorong harus mengumpulkan beberapa berkas dan data-data penting. Berkas-berkas yang perlu dikumpulkan antara lain:

- Fotokopi KTP

- Fotokopi NPWP

- Fotokopi Kartu Keluarga

- Fotokopi buku tabungan 3 bulan terakhir

- Fotokopi Slip gaji 3 bulan terakhir

- Fotokopi Sertifikat Tanah dan Bangunan

Selain itu, Anda juga perlu menyiapkan data-data penting seperti nama lengkap, alamatrumah, nomor telepon, dan lain sebagainya. Jika Anda sudah mengumpulkan semua berkas dan data yang dibutuhkan, selanjutnya Anda tinggal mendaftarkan diri ke bank atau lembaga keuangan syariah tempat Anda ingin mengajukan KPR. Anda bisa datang langsung ke kantor bank atau lembaga keuangan syariah, atau Anda juga bisa mendaftar secara online.

Baca juga: Properti Di Jakarta Selatan, Lokasi Teratas Untuk Ekspatriat Menyewa Rumah

Bagaimana cara daftar KPR secara online?

Untuk mendaftar KPR secara online, Anda perlu mengunjungi situs web bank atau lembaga keuangan syariah tempat Anda ingin mengajukan KPR. Selanjutnya, Anda tinggal mengisi formulir pengajuan KPR yang tersedia di situs web tersebut.

Anda akan diminta untuk mengisi beberapa informasi seperti nama lengkap, alamat rumah, nomor telepon, dan lain sebagainya. Pastikan untuk mengisi formulir dengan benar dan lengkap agar proses pengajuan KPR dapat berjalan dengan lancar.

Jika bank atau lembaga keuangan syariah tempat Anda ingin mengajukan KPR mempunyai layanan call center, Anda juga bisa menghubungi call center untuk mendapatkan informasi lebih lanjut seputar pengajuan KPR. Call center bank atau lembaga keuangan syariah biasanya akan siap melayani Anda selama 24 jam non-stop.

Setelah Anda mengirimkan formulir pengajuan KPR atau menghubungi call center bank atau lembaga keuangan syariah, Anda hanya perlu menunggu beberapa hari saja. biasanya bank atau lembaga keuangan syariah akan memberikan jawaban atau persetujuan dalam waktu kurang dari 2 minggu.

Jadi, tunggulah jawaban dari bank atau lembaga keuangan syariah tempat Anda ingin mengajukan KPR. Jika jawaban positif, maka selanjutnya Anda tinggal melunasi cicilan KPR sesuai dengan jangka waktu yang telah ditentukan.

melakukan analisis terhadap dokumen-dokumen yang diberikan calon pemorong, dan jika lembaga keuangan syariah yakin bahwa calon pemorong layak untuk mendapatkan KPR, maka lembaga keuangan syariah akan memberikan persetujuan untuk mengajukan KPR.

Setelah mendapatkan persetujuan dari bank dan lembaga keuangan syariah, calon pemorong baru dapat mengajukan KPR kepada pihak developer. Dalam proses pengajuan KPR, calon pemorong akan disyaratkan untuk menyerahkan dokumen-dokumen seperti KTP, NPWP, dan bukti penghasilan. Pihak developer akan melakukan analisis terhadap dokumen-dokumen yang diberikan calon pemorong, dan jika pihak developer yakin bahwa calon pemorong layak untuk mendapatkan KPR, maka pihak developer akan memberikan persetujuan untuk mengajukan KPR.

Setelah mendapatkan persetujuan dari bank, lembaga keuangan syariah, dan pihak developer, calon pemorong baru dapat mengajukan KPR kepada Notaris. Notaris akan melakukan analisis terhadap dokumen-dokumen yang diberikan calon pemorong, dan jika

Keuntungan Memilih KPR dibandingkan Membeli Rumah dengan Uang Tunai

Dengan meningkatnya biaya hidup, membeli rumah dengan uang tunai mungkin bukan pilihan yang tepat bagi Anda. Untuk memiliki rumah impian Anda, Anda dapat memilih untuk mengajukan KPR. KPR biasanya ditawarkan dengan bunga yang lebih rendah daripada meminjam uang di bank. Selain itu, ada beberapa keuntungan lain yang Anda dapat peroleh dengan memilih KPR.

Pertama, KPR dapat memberikan Anda fleksibilitas keuangan. Jika Anda membeli rumah dengan uang tunai, Anda akan mendapatkan beban keuangan yang lebih besar. Tetapi dengan KPR, Anda hanya perlu membayar cicilan per bulan yang dapat dibayar dengan mudah. Selain itu, KPR juga memberikan Anda kesempatan untuk menyimpan uang Anda. Dengan demikian, Anda dapat menggunakan uang untuk keperluan lain, seperti membuka usaha atau menabung untuk masa pensiun.

Kedua, KPR dapat mendukung Anda untuk memiliki rumah Impian Anda. Jika Anda membeli rumah dengan uang tunai, mungkin Anda akan kesulitan untuk mendapatkan uang untuk membeli rumah impian Anda. Tetapi dengan KPR, Anda dapat dengan mudah mendapatkan uang untuk membeli rumah impian Anda.

Ketiga, dengan memilih KPR, Anda akan mendapatkan fasilitas asuransi. Jika terjadi sesuatu yang tidak terduga seperti kecelakaan atau bencana alam selama masa KPR, asuransi akan menutupi sebagian atau seluruh tagihan KPR Anda. Dengan demikian, Anda tidak perlu khawatir akan terjadinya masalah keuangan ketika terjadi sesuatu yang tidak diinginkan.

Keempat, KPR juga dapat memberikan Anda kesempatan untuk mendapatkan bunga yang lebih tinggi. Jika suku bunga naik, Anda dapat mengambil keuntungan dari bunga yang lebih tinggi tersebut. Selain itu, KPR juga memberikan fleksibilitas waktu untuk membayar cicilan KPR. Jadi, jika terjadi masalah keuangan, Anda dapat membayar cicilan KPR dengan tenor yang lebih panjang.

Dari keempat keuntungan di atas, dapat disimpulkan bahwa KPR memiliki banyak keuntungan dibandingkan dengan membeli rumah dengan uang tunai. Oleh karena itu, jika Anda ingin memiliki rumah impian Anda, sebaiknya pilihlah KPR.

Perbedaan KPR BCA dan KPR BTN

Subsidi KPR BTN

BTN menyediakan program KPR syariah dengan berbagai keunggulan. KPR syariah BTN ditujukan untuk nasabah BTN yang ingin membeli rumah dengan KPR syariah. Keunggulan program KPR syariah BTN adalah:

1. biaya bunga yang rendah

2. tenor KPR yang fleksibel

3. adanya jaminan Uang Muka yang diberikan BTN sebesar 5% dari harga rumah

4. bantuan biaya administrasi KPR

5. adanya Asuransi Jiwa BTN yang diberikan secara cuma-cuma

Perbedaan KPR BCA dan KPR BTN

1. KPR BCA dilakukan secara konvensional, sedangkan KPR BTN dilakukan secara syariah.

2. KPR BCA menggunakan sistem bunga, sedangkan KPR BTN menggunakan sistem bagi hasil.

3. Bunga KPR BCA bervariasi tergantung dari suku bunga Bank Indonesia, sedangkan bunga KPR BTN berjumlah tetap selama periode KPR.

4. Sistem pembayaran KPR BCA berjenjang, artinya semakin lama masa KPR, maka semakin tinggi bunga yang dibayarkan, sedangkan sistem pembayaran KPR BTN tidak berjenjang, artinya bunga yang dibayarkan akan tetap sama selama periode KPR.

Persyaratan dan Biaya Daftar KPR

Dalam rangka mendapatkan KPR Syariah dari Bank BTN, Anda harus memenuhi beberapa persyaratan pendukung dan biaya yang berlaku. Berikut ini adalah informasi lengkap mengenai persyaratan dan biaya pendaftaran KPR Syariah di Bank BTN.

Persyaratan Calon Pemborong

Calon pemohon KPR Syariah minimal berusia 21 tahun dan maksimal 60 tahun pada saat jatuh tempo KPR. Calon pemohon juga harus merupakan Warga Negara Indonesia (WNI) dengan status bujang atau menikah. Jika sudah menikah, maka istri juga harus WNI dan ikut menandatangani Surat Pernyataan Pengikatan Jaminan (SP3J).

Calon pemohon juga harus memiliki penghasilan tetap dan stabil, baik berupa gaji ataupun penghasilan usaha. Penghasilan tersebut sebagai batu penilaian untuk melihat seberapa maksimal KPR yang dapat diberikan oleh Bank BTN. Dalam hal ini, penghasilan tidak berarti sekedar pendapatan, tetapi juga termasuk uang pensiun, uang hasil tabungan, dsb.

Selain itu, calon pemohon juga harus memiliki rekening tabungan di Bank BTN selama minimal 3 bulan terakhir. Apabila tidak memiliki rekening tabungan di Bank BTN, calon pemohon bisa mendirikan rekening tabungan terlebih dulu sebelum mengajukan KPR Syariah.

Adapun untuk KPR Syariah BTN Properti, syarat utama yang harus dipenuhi calon pemohon adalah memiliki penghasilan tetap dan stabil. Penghasilan tersebut sebagai batu penilaian untuk melihat seberapa maksimal KPR yang dapat diberikan oleh Bank BTN. Dalam hal ini, penghasilan tidak berarti sekedar pendapatan, tetapi juga termasuk uang pensiun, uang hasil tabungan, dsb.

Syarat lain untuk KPR Syariah BTN Properti adalah rekening tabungan di Bank BTN selama minimal 3 bulan terakhir. Apabila tidak memiliki rekening tabungan di Bank BTN, calon pemohon bisa mendirikan rekening tabungan terlebih dulu sebelum mengajukan KPR Syariah.

Baca juga: Rumah Dijual Kemang Barat Jakarta Selatan, 2 Unit Rumah General Luas 2800 Meter

Berikut adalah tabel informasi lengkap mengenai persyaratan KPR Syariah di Bank BTN:

KPR Syariah Persyaratan

KPR Syariah Warga Negara Indonesia (WNI) berusia 21-60 tahun

BTN Properti Penghasilan tetap dan stabil

KPR Syariah Rekening tabungan di Bank BTN 3 bulan terakhir

BTN Properti Rekening tabungan di Bank BTN 3 bulan terakhir

KPR Syariah Istri juga WNI dan menandatangani SP3J (jika sudah menikah)

Biaya Daftar KPR Syariah di Bank BTN

Berikut adalah informasi lengkap mengenai biaya yang harus dibayarkan untuk mendapatkan KPR Syariah di Bank BTN:

- Biaya Administrasi Rp1.000.000,-

- Asuransi Kewajiban 0,35% x nilai pinjaman per tahun

- Premi Asuransi Jiwa 1% x nilai pinjaman per tahun

- Notaris Sesuai tarif notaris di wilayah tempat tinggal Anda

Untuk biaya administrasi, Anda hanya perlu membayar sekali saja saat pertama kali mendapatkan KPR Syariah. Asuransi kewajiban adalah asuransi yang wajib dibeli oleh semua nasabah bank untuk jaminan rumah atau apartemen yang dibiayai oleh bank. Sedangkan premi asuransi jiwa adalah asuransi yang disediakan oleh bank untuk nasabah bank, namun nasabah bank bebas untuk memilih apakah ingin membelinya atau tidak.

Jika Anda memilih untuk mendapatkan kpr Syariah BTN Properti, Anda hanya perlu membayar biaya administrasi sekali saja saat pertama kali mendapatkan kpr Syariah. Tidak ada biaya asuransi kewajiban maupun premi asuransi jiwa untuk kpr Syariah BTN Properti.

Untuk biaya notaris, tarif notaris sesuai dengan daerah tempat Anda tinggal. Namun, rata-rata biaya notaris untuk kpr Syariah sebesar Rp2.000.000,- hingga Rp4.000.000,-.

Potongan Pajak atas Pembelian Rumah Melalui KPR

Subsidi kpr btn, kpr bri, kpr adalah, salah satu bentuk dari pembiayaan perumahan di Indonesia yang paling banyak diminati oleh masyarakat. Hal ini dikarenakan adanya potongan pajak atas pembelian rumah melalui KPR.

KPR adalah kepanjangan dari Kredit Pemilikan Rumah, dan merupakan bentuk pembiayaan perumahan dimana bank atau lembaga keuangan memberikan pinjaman sejumlah uang tertentu kepada nasabah untuk membeli rumah. Jadi, nasabah mendapatkan rumah sebagai jaminan atas pinjaman yang diberikan bank.

Sementara itu, potongan pajak atas pembelian rumah melalui KPR ini diberikan berdasarkan Undang-Undang No. 4 tahun 2009 tentang Pajak Penghasilan (PPh). Dalam pasal 17 ayat (2) huruf b disebutkan bahwa “Pendapatan Tidak Kena Pajak (PTKP) sebagaimana dimaksud dalam Pasal 4 ayat (1), meliputi pendapatan yang berasal dari bungan atau bagi hasil pada rekening tabungan nasabah di bank umum dan bank syariah serta bunga atau bagi hasil deposito nasabah di bank umum dan bank syariah.”

Dengan adanya potongan pajak atas pembelian rumah melalui KPR ini, masyarakat yang ingin membeli rumah dengan menggunakan KPR dapat membayar pajaknya lebih ringan. Sebagai contoh, jika suatu rumah dihargai Rp 500 juta, maka PTKP-nya sebesar Rp 300 juta. Jadi, pajak yang harus dibayarkan oleh nasabah sebesar Rp 30 juta saja. Itu berarti nasabah mendapatkan potongan pajak sebesar Rp 20 juta.

Potongan pajak atas pembelian rumah melalui KPR ini tentunya sangat menguntungkan bagi nasabah. Dengan adanya potongan pajak, nasabah dapat menghemat biaya pembayaran pajak sehingga dapat mengurangi beban keuangan nasabah. Oleh karena itu, banyak masyarakat yang tertarik untuk membeli rumah dengan menggunakan KPR.

Resiko KPR

KREDIT PEMILIKAN RUMAH (KPR) SYARIAH

Dalam Islam, konsep KPR sudah ada sejak zaman Rasulullah. Seperti yang telah dikenal, Nabi Muhammad SAW pernah meminjamkan uang kepada sahabatnya Abu Bakar ra, dengan bunga sebesar 2 dirham pertahun untuk menyelesaikan pernikahan anaknya. Konsep KPR ini kemudian dikembangkan oleh beberapa lembaga keuangan syariah, sehingga saat ini banyak bank dan lembaga keuangan syariah yang menawarkan KPR syariah.

Bagi masyarakat Muslim, kpr syariah sangat menarik karena berbagai kelebihannya. Kelebihan utama KPR syariah adalah tidak adanya bunga. Dalam kpr syariah, bank atau lembaga keuangan syariah hanya mengambil bagi hasil dari uang yang dipinjamkan, sehingga nasabah tidak perlu khawatir akan tertimpa biaya bunga yang tinggi.

Selain itu, KPR syariah juga menawarkan fleksibilitas dalam pembayaran angsuran. Nasabah bisa memilih waktu yang sesuai dengan kebutuhan dan kemampuan untuk melunasi kprnya.

Namun selain kelebihan, kpr syariah juga memiliki resiko. Salah satu resiko utama kprsyariah adalah bagi hasil yang tidak pasti. Dalam KPR syariah, bank atau lembaga keuangan syariah mendapatkan bagi hasil dari uang yang dipinjamkan.

Bagi hasil ini biasanya ditentukan berdasarkan jumlah uang yang dipinjamkan, lama pinjaman, dan juga kondisi pasar saat ini. Oleh karena itu, bagi hasil KPR syariah tidak pasti dan nasabah tidak bisa mengetahui berapa besar bagi hasil yang akan diterima sebelum melakukan pinjaman.

Resiko lain dari KPR syariah adalah nilai rumah yang tidak pasti. Dalam KPR syariah, jaminan utama nasabah adalah rumah yang akan dibeli. Apabila nilai rumah turun, nasabah akan kesulitan untuk menjual rumah tersebut dan melunasi KPR syariahnya. Oleh karena itu, sebelum melakukan KPR syariah, nasabah harus benar-benar mempertimbangkan nilai rumah tersebut.

Walaupun begitu, KPR syariah masih banyak diminati masyarakat Muslim karena berbagai kelebihannya. Oleh karena itu, bagi Anda yang ingin melakukan KPR syariah, sebaiknya pertimbangkan baik-baik resiko-resiko yang mungkin terjadi agar Anda tidak mengalami kerugian.

Tips Memilih Produsen dan Bank untuk KPR

KPR, KPR adalah, KPR bca, KPR btn, adalah beberapa istilah yang sering ditemukan dalam dunia perbankan. KPR adalah singkatan dari Kredit Pemilikan Rumah dan merupakan salah satu jenis kredit yang diberikan oleh bank-bank di Indonesia. KPR sendiri memiliki beberapa syarat dan ketentuan yang berbeda-beda, sehingga penting bagi calon pembeli rumah untuk memahami seluk-beluknya sebelum mengajukan KPR ke bank.

Salah satu syarat utama untuk mendapatkan KPR adalah memilih produsen dan bank yang tepat. Pemilihan produsen dan bank yang tepat akan membantu Anda dalam mendapatkan KPR dengan bunga yang lebih rendah serta syarat dan ketentuan yang lebih mudah dipenuhi. Untuk memilih produsen dan bank yang tepat, berikut adalah beberapa tips yang bisa Anda ikuti:

1. Pertama, Anda harus melakukan riset kecil-kecilan terhadap beberapa produsen dan bank yang ada di sekitar Anda. Riset ini dilakukan untuk mengetahui seluk-beluk KPR yang ditawarkan oleh masing-masing produsen dan bank. Dengan melakukan riset, Anda juga akan mengetahui biaya-biaya apa saja yang harus dibayarkan sebagai akibat dari KPR.

2. Kedua, setelah melakukan riset, selanjutnya Anda dapat menentukan produsen dan bank mana yang paling sesuai dengan kebutuhan Anda. Dalam menentukan ini, perlu diperhatikan beberapa hal seperti jumlah uang yang akan digunakan sebagai down payment, besarnya bunga KPR, dan syarat dan ketentuan yang harus dipenuhi oleh calon pembeli rumah.

3. Ketiga, sebelum mengajukan KPR ke bank, ada baiknya Anda memeriksa rekening bank Anda terlebih dahulu. Pastikan rekening bank Anda memiliki saldo yang cukup untuk menutupi biaya-biaya yang akan timbul sebagai akibat dari KPR. Jika rekening bank Anda tidak memiliki saldo yang cukup, Anda dapat mengajukan KPR ke bank dengan jaminan tabungan atau deposito.

4. Keempat, selain memeriksa saldo rekening bank Anda, Anda juga perlu memeriksa kemampuan Anda untuk membayar cicilan KPR setiap bulannya. Untuk melakukannya, Anda dapat menggunakan kalkulator KPR yang tersedia di internet. Kalkulator KPR akan menghitung berapa besar cicilan yang harus Anda bayar setiap bulannya sesuai dengan bunga KPR yang telah Anda tentukan.

5. Terakhir, setelah melakukan semua langkah-langkah di atas, sekarang Anda sudah siap untuk mengajukan KPR ke bank. Untuk mengajukannya, Anda hanya perlu mengisi formulir KPR yang tersedia di bank tersebut dan melampirkan dokumen-dokumen yang diperlukan.

Dokumen-dokumen yang perlu dilampirkan antara lain:

– Fotokopi Kartu Tanda Penduduk (KTP)

– FotokopiNPWP

– Copy Bukti Kepegawaian (jika sudah bekerja)

– Copy Slip Gaji (jika sudah bekerja)

– Fotokopi Rekening Koran 3 Bulan Terakhir

– Fotokopi Kartu Keluarga

Setelah mengisi formulir dan melampirkan dokumen-dokumen di atas, bank akan melakukan seleksi lebih lanjut terhadap calon pembeli rumah. Jika calon pembeli rumah lolos dari seleksi bank, maka KPR akan diberikan kepada calon pembeli rumah dan ia dapat segera memulai proses pembelian rumahnya.

Semoga informasi tentang KPR ini dapat bermanfaat bagi anda. wassalam Putu Rahmwati, phone 081291564018